A LA UNE

PPV : Ce qui change au 1er janvier 2024 ...

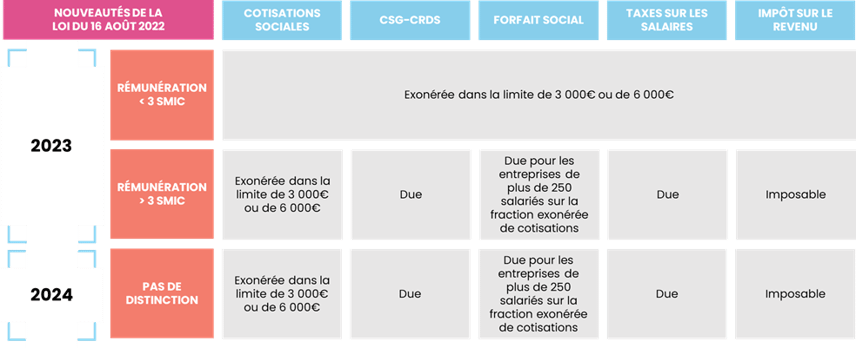

A compter du 1er janvier 2024, la Prime de Partage de Valeur (aussi appelée PPV, et anciennement Prime Macron) ne sera plus exonérée d’impôt sur le revenu, de CSG et de CRDS, pour les salaires inférieurs à 3 SMIC annuel, et ce dans la limite de 3 000€ ou de 6 000€, telle qu'illustrée dans le tableau ci-après.

Les conditions de mise en place de cette prime resteront toutefois identiques :

Bénéficiaires :

Salariés, intérimaires, agents publics liés à l’entreprise à la date du :

-

Versement de la prime ;

-

Dépôt de l’accord d’entreprise ou de la signature de la décision unilatérale instituant la prime.

Modalités de mise en place :

-

Soit par un accord d'entreprise ou un accord d'intéressement ;

-

Soit d'une décision prise par l'employeur (après consultation du CSE, s’il existe).

Critères de modulation :

-

Rémunération ;

-

Niveau de classification ;

-

Ancienneté dans l’entreprise ;

-

Durée de présence effective pendant l’année écoulée ;

-

Durée de travail prévue au contrat.

Aussi, cette prime, dont le montant est librement fixé par l’employeur, peut être versée à tous les salariés, ou à une partie d’entre eux, en une ou plusieurs fois.

Pour qu’elle puisse bénéficier des exonérations d’impôt sur le revenu ainsi que de la CSG et de la CRDS, n’oubliez pas de la verser avant le 31 décembre 2023 ! N’hésitez pas à nous contacter dans l’éventualité où vous envisageriez de la verser à vos salariés.

Le Projet de loi de financement de la Sécurité sociale pour 2024 est adopté en première lecture

Pour l’adoption de la PLFSS pour 2024 à l’Assemblée nationale, la Première Ministre, Elisabeth Borne, avait engagé la responsabilité du Gouvernement, en recourant à l’article 49.3 de la Constitution, sur la partie "dépenses" et sur l’ensemble du budget de la Sécurité sociale.

Les trois motions de censure, déposées par les députés de LFI, des écologistes et communistes et du RN, ont été rejetées. La deuxième partie de ce projet de loi est donc considérée comme adoptée, en application de l’article 49.3 de la Constitution.

Ce projet de loi prévoit notamment les mesures suivantes :

-

Partage de la valeur : l’obligation, dans les entreprises d’au moins 50 salariés, de négocier sur le partage d’un bénéfice exceptionnel ;

-

Réduction des taux de cotisations : modification des modalités de prise en compte des seuils de rémunération pour le calcul des réductions d’assurance maladie et d’allocations familiales ;

-

Frais de transport domicile-travail : la reconduction pour 2024, des mesures temporaires incitatives relatives à la prise en charge des frais de transport public (au-delà des 50% obligatoires) et de la prime transport, ainsi que le relèvement pérenne du plafond d’exonération en cas de cumul entre le forfait mobilités durables et la prise en charge d’un abonnement transports publics ;

-

Pourboires : la prolongation de l’exonération sociale et fiscale temporaire attachée aux pourboires versés aux salariés par les clients, avant d’être pérennisée si l’expérience est concluante ;

-

Rupture conventionnelle : la sécurisation du régime social de faveur de l’indemnité qui serait versée à un salarié en droit de bénéficier d’une pension de retraite.

Le 21 novembre, le PLFSS 2024 a été adopté par le Sénat.

Mises à jour du BOSS

Le Bulletin Officiel de la Sécurité sociale (BOSS) a actualisé plusieurs de ses rubriques le 1er novembre dernier.

- Protection sociale complémentaire

Si la complémentaire santé entreprise prévoit la couverture des ayants droit à titre collectif et obligatoire, l’employeur a l’obligation de s’engager à financer la moitié de la cotisation « famille ».

- Allégements généraux

Le BOSS précise que :

-

Le temps de coupure majorant le SMIC à retenir pour le calcul de la réduction générale des cotisations et contributions patronales s’exprime en durée hebdomadaire ;

-

Le calcul du SMIC déterminant l’éligibilité aux taux réduits d’assurance maladie et d’allocations familiales est majoré dans les mêmes conditions que pour la réduction générale des cotisations et contributions patronales.

- Assiette générale

Lorsque des événements affectant la rémunération, telle une absence non rémunérée, sont pris en compte de manière décalée, le BOSS précise qu’il est possible que ce soit la valeur du plafond du mois de prise en compte qui soit impactée.

Ainsi, dans l’hypothèse où la valeur du plafond qui en résulte est négative, elle est ramenée à zéro pour ce mois.

CHECK LIST DU DRH

Le décret n° 2023-1004, pris en application de la loi n° 2023-171 du 9 mars 2023 qui vient transposer la directive européenne n° 2019-1152 du 20 juin 2019 en renforçant l’obligation d’information de l’employeur sur les éléments de la relation de travail et en créant une procédure spécifique permettant au salarié d’obtenir ces informations, est paru au Journal officiel le 31 octobre.

Plus précisément, ce décret précise les informations relatives à la relation de travail que doit délivrer l’employeur au salarié (à l’exception des cas de dispense) ainsi que les modalités d’établissement de délivrance de celles-ci, qui sont applicables à compter du 1er novembre 2023.

Il s’agit notamment des éléments suivants :

-

L'identité des parties à la relation de travail ;

-

Le lieu de travail ;

-

L'intitulé du poste, les fonctions, la catégorie socioprofessionnelle ou la catégorie d'emploi ;

-

La date d'embauche ;

-

Dans le cas d'une relation de travail à durée déterminée, la date de fin ou la durée prévue de celle-ci ;

-

Dans le cas du salarié temporaire mentionné à l'article L. 1251-1, l'identité de l'entreprise utilisatrice, lorsqu'elle est connue et aussitôt qu'elle l'est ;

-

La durée et les conditions de la période d'essai ;

-

Le droit à la formation assuré par l'employeur conformément à l'article L. 6321-1 ;

-

La durée du congé payé auquel le salarié a droit, ou les modalités de calcul de cette durée ;

-

La procédure à observer par l'employeur et le salarié en cas de cessation de leur relation de travail ;

-

Les éléments constitutifs de la rémunération, indiqués séparément, y compris les majorations pour les heures supplémentaires, ainsi que la périodicité et les modalités de paiement de cette rémunération ;

-

La durée de travail quotidienne, hebdomadaire, mensuelle ou ses modalités d'aménagement sur une autre période de référence lorsqu'il est fait application des dispositions des articles L. 3121-41 à L. 3121-47, les conditions dans lesquelles le salarié peut être conduit à effectuer des heures supplémentaires ou complémentaires, ainsi que, le cas échéant, toute modalité concernant les changements d'équipe en cas d'organisation du travail en équipes successives alternantes ;

-

Les conventions et accords collectifs applicables au salarié dans l'entreprise ou l'établissement ;

-

Les régimes obligatoires auxquels est affilié le salarié, la mention des contrats de protection sociale complémentaire dont les salariés bénéficient collectivement en application d'un accord collectif ou d'une décision unilatérale de l'employeur ainsi que, le cas échéant, les conditions d'ancienneté qui y sont attachées.

Il est à noter qu’un arrêté est attendu afin de fixer des modèles de documents visant à faciliter la mise en œuvre de cette obligation d’information.

Date à retenir : 11 décembre 2023

Les employeurs ont l’obligation de se créer un compte AT/MP sur le site « net-entreprise.fr » avant la date butoir du 11 décembre 2023.

Cette obligation concerne l’ensemble des entreprises relevant du régime général de la sécurité sociale, peu importe leur secteur d’activité ou leur effectif. Elle doit impérativement être réalisée par le chef d’entreprise et ne peut pas l’être pas un tiers déclarant.

En cas d’absence de création d’un compte AT/MP, l’employeur peut être sanctionné par une pénalité financière, dont le montant varie en fonction de l’effectif :

-

Pour les entreprises de moins de 20 salariés : 0,5% du PMSS en vigueur, par salarié ou assimilé compris dans les effectifs des établissements de l'entreprise pour lesquels l'absence d'adhésion est constatée ;

-

Pour les entreprises de 20 à moins de 150 salariés : 1% du PMSS en vigueur, par salarié ou assimilé compris dans les effectifs des établissements de l'entreprise pour lesquels l'absence d'adhésion est constatée ;

-

Pour les entreprises d'au moins 150 salariés : 1,5% du PMSS en vigueur, par salarié ou assimilé compris dans les effectifs des établissements de l'entreprise pour lesquels l'absence d'adhésion est constatée.

PANORAMA JURISPRUDENTIEL

L’employeur peut-il refuser de communiquer un élément composant la part variable d’une rémunération, du fait du caractère confidentiel dudit élément ?

NON. En l’espèce, des salariés ont saisi le Conseil de prud’hommes d’une demande de paiement de leur bonus annuel variable en fonctions d’objectifs en application d’un engagement unilatéral.

Ils soutenaient qu’ils n’avaient pas eu connaissance des modalités de l’un des éléments composant leur bonus et qu’ils avaient été, de ce fait, dans l’incapacité de vérifier le calcul et le montant du bonus qui leur avait été versé.

Le Conseil de prud’hommes les avait déboutés en considérant que le fait que les modalités de l’un des éléments composant le bonus n’aient pas été transmis aux salariés était justifié car il s’agissait d’une donnée discrétionnaire qu’il convenait de garder confidentielle compte tenu du secteur d’activité concurrentiel.

La Cour de cassation casse le jugement du Conseil de prud’hommes et donne raison aux salariés.

Elle considère en effet que, lorsqu’elle est versée en vertu d’un engagement unilatéral, une prime constitue un élément de salaire et est obligatoire pour l'employeur dans les conditions fixées par cet engagement. Seule une clause précise définissant objectivement l'étendue et les limites de l'obligation souscrite peut constituer une condition d'application d'un tel engagement.

Il en résulte que le salarié doit pouvoir vérifier que le calcul de sa rémunération a été effectué conformément aux modalités prévues, ce qui n’est pas le cas en l’espèce.

Ainsi, la Cour de cassation considère que le fait que l’un des paramètres soit fondé sur des données confidentielles ne peut pas faire exception à ce principe.

Cass. soc. 27-9-2023 n° 22-13.082 F-D, Sté Alcatel Submarine Networks

Congés payés non pris : quelle est la durée du report en cas de congés payés non pris ?

En l’espèce, 5 salariés, placés en congés maladie pendant de longues périodes, ont demandé à leur employeur de prendre les jours de congés annuels dont ils avaient été privés du fait de leur maladie. Leur direction a refusé, en estimant que ces derniers n’avaient pas acquis de droit à congé annuel compte tenu de l’origine de leur maladie qui est non professionnelle.

Le droit du travail ne prévoit pas de règles spécifiques pour le report de jours de congés. Du côté de la jurisprudence, la Cour de cassation laisse entendre qu’aucune limite au report de congés payés non pris existe, tandis que le Conseil d’Etat semble considérer que le droit au congé annuel payé non pris expire 15 mois après la fin de l’année de référence au titre de laquelle ce droit est né.

Ainsi, saisi de deux questions préjudicielles, la CJUE estime qu’il ne lui appartient pas « de définir la durée de report applicable au droit au congé annuel payé (…), dès lors que la détermination de cette durée relève des conditions d’exercice et de mise en œuvre du droit au congé annuel payé et qu’elle incombe, par conséquent, à l’État membre concerné ». Elle ne peut simplement vérifier que la durée de report fixée par l’État membre ne soit pas de nature à porter atteinte au droit au congé annuel payé.

Bien qu’un travailleur en incapacité de travail « pendant plusieurs périodes de référence consécutives soit, en principe, en droit d’accumuler de manière illimitée tous les droits à congé annuel payé acquis durant la période de son absence du travail », un tel cumul illimité ne répondrait plus à la finalité même du droit au congé annuel payé ».

Cependant, la période de report à l’expiration de laquelle ces droits s’éteignent doit garantir « au travailleur de pouvoir disposer, au besoin, de périodes de repos susceptibles d’être échelonnées, planifiables et disponibles à plus long terme », et dépasser « substantiellement la durée de la période de référence pour laquelle elle est accordée ».

La CJUE a par conséquent estimé que les demandes de report effectuées dans un délai de moins de 15 mois après la fin de la période de référence et limitées à deux périodes de références consécutives, au regard des dispositions de la directive n° 2003/88 du 4 novembre 2003, sont recevables.

Du son côté, le Gouvernement et le ministère du travail ont indiqué expertiser le code du travail afin de tirer les conséquences à cette solution.